Enquête : La mort du compte bancaire traditionnel face à la Super-App Vivid Money, portée par son Livret 3.85 % et la Crypto

Enquête de la Rédaction de Les Échos | 13 Janvier 2026

Dans le paysage financier européen, une tectonique des plaques est en cours. Depuis plus d’une décennie, le modèle de la banque de détail traditionnelle repose sur une asymétrie d’information et de rendement : capter les dépôts des particuliers et la trésorerie des entreprises à des taux proches de zéro, pour les replacer auprès des banques centrales ou sur les marchés financiers à des taux directeurs historiquement élevés. Mais ce paradigme, longtemps perçu comme immuable, est en train de s’effondrer sous le poids d’une nouvelle génération d’acteurs technologiques. Au cœur de cette révolution, une entreprise redessine les contours de la finance globale : Vivid Money.

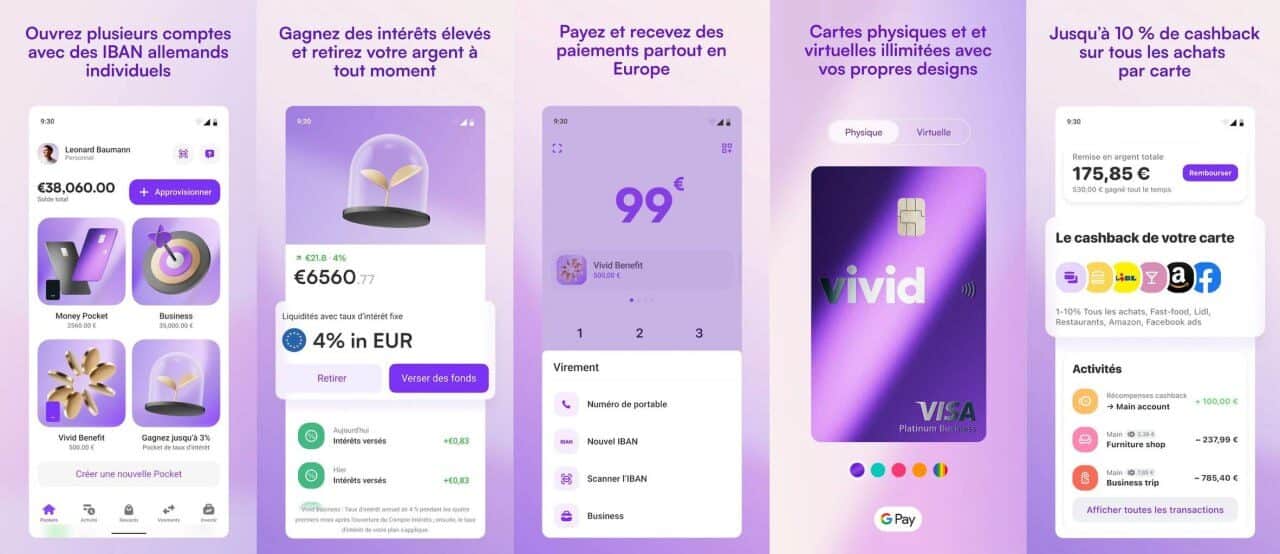

Loin des banques en ligne de première génération qui se contentaient de digitaliser une carte de paiement et un compte courant basique, Vivid Money s’impose aujourd’hui comme l’archétype de la « Super-App » multi-actifs. Elle fusionne avec une fluidité déconcertante les services bancaires du quotidien, l’hyper-rendement garanti, l’investissement boursier et l’écosystème Web3. Pour comprendre comment cette plateforme est en train d’enterrer le compte bancaire historique, nous avons mené l’enquête à travers le récit croisé de deux profils que tout oppose en apparence, mais qui partagent une même urgence financière : Thomas, 34 ans, graphiste freelance et père de famille soucieux de protéger son épargne face à l’inflation ; et Sarah, 42 ans, dirigeante de « Lumière Noire », une PME technologique de 15 salariés cherchant désespérément à optimiser une trésorerie dormante dévorée par les frais bancaires institutionnels.

Le rempart de la liquidité : pourquoi le Livret 3.85 % redéfinit l’épargne de précaution

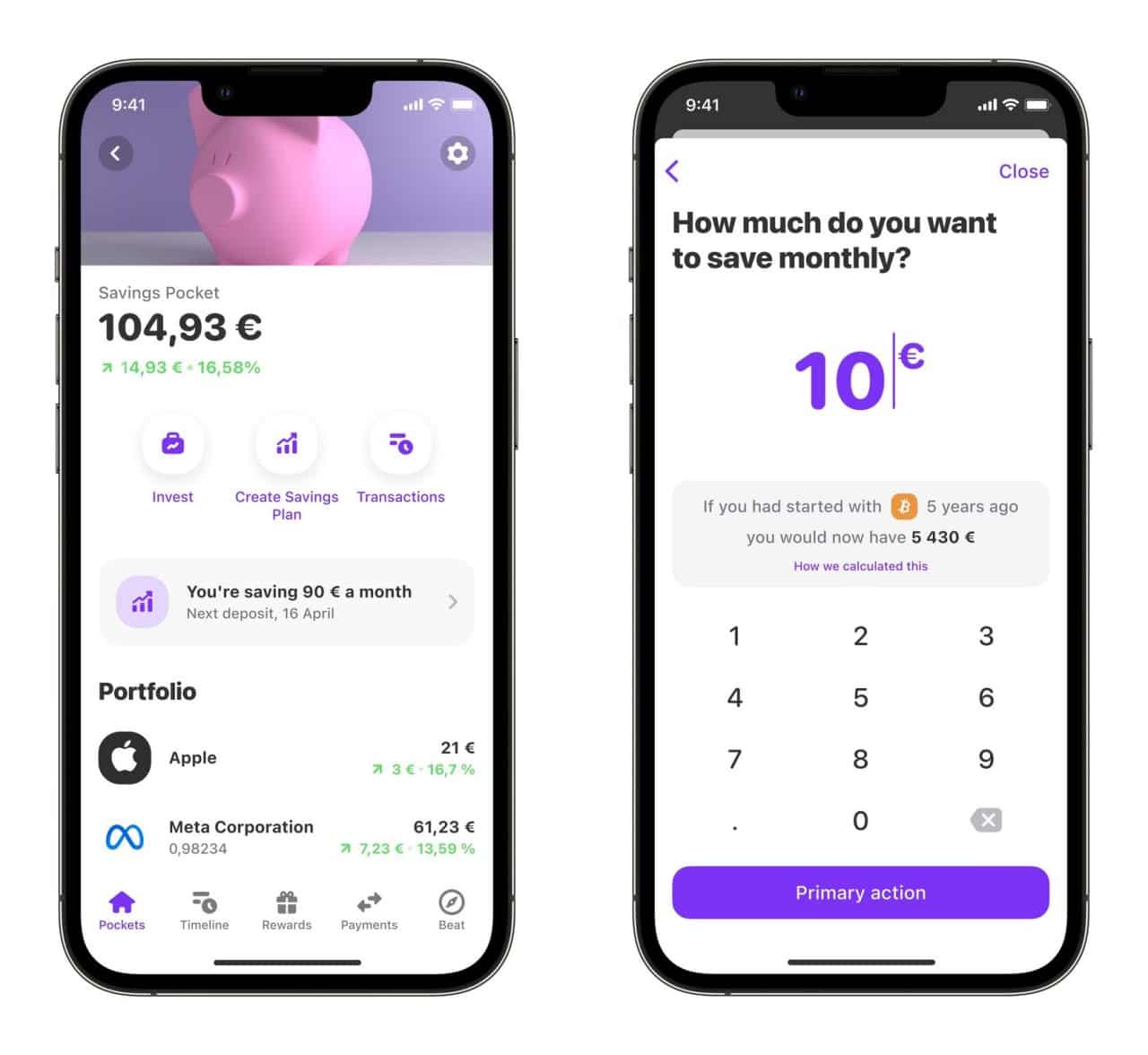

Pour les ménages comme pour les entreprises, le premier rempart contre l’érosion monétaire a toujours été l’épargne de précaution. Pourtant, les établissements bancaires classiques ont pris l’habitude de cloisonner cette épargne dans des produits lourdement réglementés, plafonnés, ou soumis à des pénalités de retrait. C’est ici que Vivid Money frappe son premier grand coup sur l’échiquier financier européen avec son Livret 3.85 %.

L’arme anti-inflation de Thomas au quotidien

Pour Thomas, dont les revenus de freelance fluctuent d’un mois sur l’autre, la liquidité n’est pas un luxe, c’est une condition de survie. « Dans mon ancienne banque, mon argent dormait sur un compte courant à 0 %, ou sur un livret dont le taux couvrait à peine la moitié de l’inflation réelle », explique-t-il. Le Livret 3.85 % de Vivid Money a radicalement transformé sa gestion du risque. Ce produit offre un rendement exceptionnellement compétitif, calculé et versé avec une régularité qui modifie la perception même de la création de richesse.

La force de ce livret réside dans son absence de friction. Contrairement aux produits d’assurance-vie en fonds euros qui bloquent les fonds ou appliquent des frais d’entrée, ce livret garantit une liquidité immédiate. Si Thomas doit remplacer son matériel informatique en urgence ou faire face à une dépense familiale imprévue, son capital est disponible instantanément, sans perdre les intérêts accumulés au prorata temporis. C’est la fin du dilemme séculaire entre rentabilité et disponibilité.

La gestion de trésorerie B2B réinventée pour Sarah

Du côté des professionnels, le constat était jusqu’ici encore plus sévère. Les PME comme celle de Sarah subissent de plein fouet l’inertie des banques traditionnelles qui, non contentes de ne pas rémunérer les comptes courants professionnels, facturent des frais de tenue de compte exorbitants. « Avoir 100 000 euros de trésorerie d’avance pour payer mes fournisseurs et les salaires me coûtait de l’argent », s’indigne la dirigeante.

En basculant la trésorerie opérationnelle de « Lumière Noire » sur l’écosystème Vivid Money, Sarah utilise le Livret 3.85 % comme un outil de « cash parking » dynamique. Chaque euro qui n’est pas immédiatement exigible travaille pour l’entreprise. Cette rentabilité sur la trésorerie court terme permet à la PME de couvrir, par les seuls intérêts générés, une partie de ses frais de structure mensuels. C’est une bascule psychologique et comptable majeure : le compte bancaire de l’entreprise n’est plus un centre de coûts, mais un centre de profit.

Verrouiller la performance : la stratégie du cat 4,76% face aux incertitudes macroéconomiques

Si la liquidité immédiate est cruciale, la gestion de patrimoine (qu’elle soit personnelle ou d’entreprise) nécessite également une vision à plus long terme pour cristalliser les rendements. Dans un contexte macroéconomique où les banques centrales (BCE, Fed) ajustent constamment leurs taux directeurs, le risque pour l’épargnant est de voir la rémunération de ses dépôts chuter du jour au lendemain si la politique monétaire s’assouplit. Pour se prémunir contre ce « risque de réinvestissement », Vivid Money déploie une solution d’une redoutable efficacité : le cat 4,76%.

Le Compte à Terme (CAT) : l’outil de sécurisation absolue

Le compte à terme est un contrat simple mais puissant : l’investisseur accepte de bloquer ses fonds sur une durée prédéterminée en échange d’un taux d’intérêt fixe, garanti contractuellement dès le premier jour, quelles que soient les futures turbulences des marchés. Avec le cat 4,76%, Vivid Money offre l’un des rendements les plus agressifs et sécurisés du marché européen actuel.

Pour Thomas, père de famille, l’objectif est clair : préparer un apport pour un investissement immobilier locatif d’ici deux ans. En allouant une part significative de ses économies sur ce cat 4,76%, il sanctuarise son capital contre la volatilité des marchés boursiers tout en s’assurant un rendement fixe, lisible et performant, bien supérieur aux obligations d’État classiques.

La PME face au pilotage de son BFR (Besoin en Fonds de Roulement)

Pour Sarah et sa PME tech, l’usage de ce produit relève d’une gestion d’actifs digne des grandes corporations. « Lumière Noire » génère des pics de trésorerie après la livraison de gros projets digitaux. Plutôt que de laisser ces excédents stagner ou de les distribuer prématurément, Sarah en alloue une fraction stratégique sur le cat 4,76%. Elle verrouille ainsi un taux de rendement garanti sur ses bénéfices non distribués, créant une réserve de valeur en croissance constante, imperméable aux décisions de la BCE pour les mois à venir. C’est l’essence même de l’optimisation de trésorerie rendue accessible à une entreprise de 15 personnes, un service autrefois réservé aux directions financières des groupes du CAC 40.

L’intégration institutionnelle du Web3 : la Crypto démystifiée et sécurisée

L’une des plus grandes fractures de la finance moderne réside dans l’accès aux actifs numériques. Jusqu’à récemment, investir dans ce secteur impliquait de naviguer sur des plateformes obscures, de gérer des portefeuilles auto-hébergés complexes (wallets), ou de s’exposer à des risques de faillite de plateformes non régulées. L’approche de Vivid Money sur la Crypto est diamétralement opposée : elle institutionnalise le Web3.

Plus de 300 actifs et des rendements passifs jusqu’à 8%

Vivid Money permet à ses utilisateurs, directement depuis leur interface principale, d’accéder à un catalogue massif de plus de 300 actifs numériques, négociables 24 heures sur 24 et 7 jours sur 7. Mais la véritable disruption ne réside pas seulement dans l’achat-revente. Vivid Money introduit des programmes de génération de rendement sur la Crypto (staking/earn) permettant d’atteindre jusqu’à 8 % de revenus passifs annuels.

Thomas, initialement méfiant envers la volatilité de ce secteur, a pu diversifier son épargne en douceur. « Je n’avais ni le temps ni l’envie de devenir un trader professionnel ou d’apprendre à coder des smart contracts », confie-t-il. En quelques clics, il a alloué 5 % de son patrimoine global à une sélection d’actifs numériques de premier plan, tout en activant la fonction de rendement pour faire fructifier ses jetons sans effort.

Le bouclier réglementaire européen : la licence MiCAR

Si Sarah n’investit pas la trésorerie de sa PME dans des actifs numériques volatils par pure prudence fiduciaire, elle est en revanche extrêmement rassurée par le cadre légal qui entoure cette offre. En effet, proposer de la Crypto au sein d’une Super-App bancaire exige une rigueur absolue. Vivid Money s’appuie sur la régulation européenne MiCAR (Markets in Crypto-Assets Regulation). Cette réglementation, la plus stricte et la plus avancée au monde à ce jour, impose des normes draconiennes en matière de transparence, de réserves de capital, de lutte contre le blanchiment d’argent et de protection des investisseurs. L’intégration de la Crypto sous l’égide de MiCAR prouve que Vivid Money ne joue pas à la marge du système financier, mais en est devenu l’un des acteurs les plus conformes et sophistiqués.

Démocratiser Wall Street : la révolution du Portefeuille actions et des etf

Si l’épargne garantie et le Web3 constituent des piliers majeurs, la création de richesse à long terme passe historiquement par les marchés financiers traditionnels. Cependant, la Bourse a longtemps été perçue comme un club élitiste, entravé par des prix d’actions unitaires parfois inaccessibles (plusieurs centaines d’euros pour les géants de la Tech) et par des frais de courtage punitifs.

L’investissement fractionné : posséder une part d’empire dès 0,01€

Avec son Portefeuille actions, Vivid Money abat la dernière barrière à l’entrée : le capital minimum. Grâce à la technologie de l’investissement fractionné, il est désormais possible de devenir actionnaire des plus grandes entreprises mondiales avec seulement 0,01€.

Pour Thomas, le freelance, cette fonctionnalité est la clé de voûte de sa stratégie de retraite. N’ayant pas accès aux plans d’épargne entreprise des grands groupes, il doit constituer son propre capital. Chaque mois, il alloue mécaniquement une petite somme à son Portefeuille actions. Qu’une action américaine coûte 200 $ ou 3000 $, il peut y investir exactement 50 € sans se soucier du prix nominal du titre. Cette flexibilité chirurgicale permet une diversification instantanée, éliminant le risque de concentration sur une seule valeur.

La suprématie de l’etf pour un investissement passif et diversifié

Mais la véritable puissance du modèle boursier de Vivid Money réside dans son intégration profonde des fonds indiciels. L’etf (Exchange Traded Fund) est aujourd’hui l’arme de prédilection de l’investisseur intelligent. Au lieu d’essayer de deviner quelle entreprise surperformera, un etf permet d’acheter d’un seul coup un panier entier regroupant les centaines de plus grandes entreprises mondiales ou d’un secteur spécifique.

Sarah, bien que concentrée sur la direction de son entreprise, gère également son patrimoine personnel via l’application. « Je n’ai pas le temps d’analyser les bilans comptables des sociétés cotées. J’achète régulièrement un etf qui réplique la performance de l’économie mondiale. Les frais de gestion sont infimes, et l’application me permet de programmer des achats récurrents (DCA – Dollar Cost Averaging) ». En combinant la puissance de l’etf avec l’investissement fractionné, Vivid Money offre à ses utilisateurs particuliers et B2B une véritable salle de marché institutionnelle dans la poche, sans le jargon ni les frais cachés.

Au-delà du rendement : l’écosystème absolu B2B et B2C

Une Super-App ne se définit pas seulement par ses produits de rendement, mais par la manière dont elle interconnecte chaque aspect de la vie financière de ses utilisateurs. C’est ici que Vivid Money déploie un écosystème de services dont la synergie frise l’insolence face aux banques de réseau.

Le Cashback agressif : transformer la dépense en investissement

Vivid Money a réinventé le programme de fidélité avec un système de cashback d’une rare agressivité. L’application reverse directement de la valeur sur les transactions du quotidien. Les chiffres parlent d’eux-mêmes : jusqu’à 10 % de cashback sur les achats classiques dans de nombreuses enseignes partenaires, et des pics atteignant 30 % sur les dépenses liées aux voyages (hôtels, locations).

Pour Thomas, ce n’est plus une simple ristourne, c’est une composante de son épargne. Les centaines d’euros de cashback générés annuellement par les dépenses de son foyer ne sont pas dépensés inutilement : ils sont automatiquement réinvestis dans son Portefeuille actions via des achats fractionnés. La boucle est bouclée : la consommation finance l’accumulation de capital.

Les « Shared Pockets » : la fin des conflits de trésorerie commune

La gestion financière ne s’arrête pas à l’individu. Pour gérer les dépenses de la maison, des courses aux factures d’énergie, Thomas et sa compagne utilisent les « Shared Pockets » (poches partagées). Contrairement à un compte joint traditionnel, lourd à ouvrir et complexe à clôturer, une poche partagée sur Vivid Money se crée en un glissement de doigt. Chaque membre y possède sa propre carte (physique ou virtuelle) liée à cette sous-section du compte. La transparence est totale, instantanée, et permet de séparer étanchéement l’argent du couple des investissements personnels de Thomas.

L’encaissement en 1 seconde et les employés digitaux dopés à l’IA

Du côté de « Lumière Noire », la PME de Sarah, les avantages opérationnels sont d’une tout autre nature, mais tout aussi vitaux. Le fléau des petites entreprises est le délai de paiement et le rapprochement bancaire. Vivid Money propose pour les professionnels des solutions d’encaissement ultra-rapides, permettant de recevoir des fonds en 1 seconde chrono. Ce flux tendu métamorphose la gestion du besoin en fonds de roulement.

Mais la véritable innovation B2B de Vivid Money s’appelle l’automatisation par l’Intelligence Artificielle. L’application met à disposition des « Digital Employees » — baptisés Anna, Lucas et Emma. Ces assistants virtuels ultra-performants ne sont pas de simples chatbots. Ils analysent les flux, automatisent le tri de la paperasse comptable, catégorisent les dépenses, extraient la TVA des reçus scannés et préparent les exports pour le cabinet comptable de Sarah. « Lucas gère mes notes de frais et Emma suit le paiement de mes factures clients », s’amuse presque la dirigeante. Ce qui nécessitait auparavant l’embauche d’un assistant administratif à temps partiel est désormais géré par l’IA native de l’application, réduisant drastiquement les coûts opérationnels de l’entreprise.

Le Fort Knox européen : MiCAR, CSSF, AFM et la sacro-sainte ségrégation des fonds

Si les rendements et l’ergonomie sont les moteurs de Vivid Money, la carrosserie qui protège l’ensemble est forgée dans l’acier le plus dense des réglementations financières européennes. L’histoire récente de la Tech financière a prouvé que la croissance ne vaut rien sans la sécurité des dépôts. Comment une Super-App peut-elle garantir la protection des milliards d’euros de ses utilisateurs ?

L’arsenal réglementaire : CSSF et AFM

La structure de Vivid Money repose sur une conformité institutionnelle multiniveau. Ses opérations sont scrutées par plusieurs des gendarmes financiers les plus respectés d’Europe, notamment la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg, véritable plaque tournante de la finance européenne de haut niveau, et l’AFM (Autoriteit Financiële Markten) aux Pays-Bas. Cette toile de surveillance assure que l’entreprise respecte des ratios de solvabilité stricts, des audits constants et des procédures anti-blanchiment de qualité institutionnelle.

Que se passe-t-il si Vivid Money fait faillite ?

La réponse tient en un principe de droit financier fondamental mis en place par l’institution : la ségrégation des fonds. L’argent des clients (que ce soit sur le compte courant, le livret ou le compte à terme) n’est jamais mélangé avec la trésorerie propre de l’entreprise Vivid Money. Les fonds des utilisateurs sont cantonnés dans des comptes de sauvegarde ouverts auprès de banques partenaires européennes de premier rang.

Ainsi, en cas de défaut hypothétique de la plateforme, les créanciers de Vivid Money n’auraient strictement aucun droit légal de toucher aux portefeuilles de Thomas ou à la trésorerie de « Lumière Noire ». Les fonds leur seraient intégralement restitués. C’est cette alliance unique entre l’agilité disruptive d’une startup technologique et la robustesse juridique d’une forteresse bancaire qui fait aujourd’hui le succès foudroyant de l’entreprise.

Conclusion : L’aube d’une nouvelle ère financière

L’étude des parcours de Thomas l’investisseur particulier et de Sarah la dirigeante de PME démontre de manière irréfutable que la fragmentation des services bancaires est arrivée à son terme. Il n’y a plus de justification rationnelle à détenir un compte courant non rémunéré ici, un courtier en ligne coûteux là, et une plateforme complexe pour ses actifs numériques ailleurs.

En consolidant un Livret 3.85 % liquide, un cat 4,76% sécurisé, un accès encadré à la Crypto, et des outils de pointe comme le Portefeuille actions fractionné et l’investissement en etf, le tout adossé à une IA de gestion et des licences européennes inattaquables, Vivid Money ne se contente pas de proposer une alternative à la banque traditionnelle. Elle en signe l’obsolescence programmée.

À propos de Vivid Money

| Désignation | Informations légales et de contact |

|---|---|

| Société | Vivid Money |

| Téléphone | 0987290167 |

| Site web | https://vivid.money/ |

| Adresse 1 (Siège) | 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg |

| Adresse 2 (France) | 124 Rue Réaumur, 75002 Paris |

| SIREN | 937 945 327 |

| SIRET (siège) | 937 945 327 00016 |

| Numéro LEI | 98450063CEC896486958 |

| Numéro de TVA | FR47937945327 |

Vous aimerez aussi

Assurance

Assurance Assurance

Assurance Assurance

Assurance Assurance

Assurance